No último dia 18 de março, o Poder Executivo oficializou o envio ao Congresso Nacional do Projeto de Lei (PL) nº 1.087/2025, que altera as normas que atualmente regulamentam a incidência do Imposto de Renda sobre os rendimentos recebidos por pessoas físicas residentes e não residentes no país.

Ampliação da Faixa de Isenção do IRPF

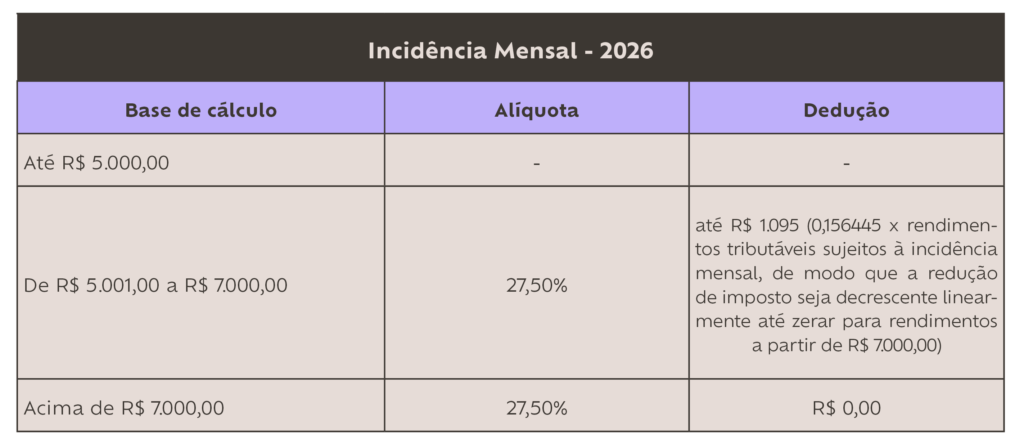

Em primeiro lugar, o projeto propõe a ampliação da atual faixa de isenção do Imposto de Renda da Pessoa Física (IRPF) de forma a alcançar, a partir de 1º de janeiro de 2026, todos os contribuintes com rendimentos de até R$ 5 mil mensais. Já para os contribuintes com rendimentos de até R$ 7 mil por mês, o projeto garante o direito de descontar do IRPF devido mensalmente valores fixos que variam de forma inversamente proporcional às rendas e proventos obtidos no mesmo período, observado o limite de R$ 1.095,11 mensais.

Ainda de acordo com a proposta do Poder Executivo, o IRPF apurado na Declaração de Ajuste Anual (DAA) de 2027, relativamente ano-calendário de 2026, não incidirá sobre os rendimentos tributáveis da pessoa física que, somados, não ultrapassam R$ 60 mil anuais. Já aqueles que registrarem rendimentos de até R$ 84 mil no mesmo período serão beneficiados com o direito à redução de quotas fixas do imposto apurado na DAA, as quais não poderão exceder o valor de R$ 9.429,52.

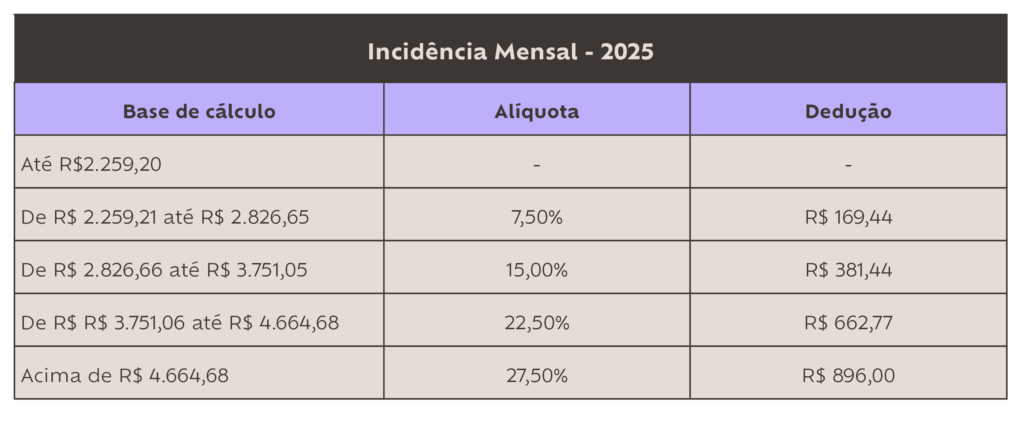

Caso o projeto seja aprovado, as faixas de tributação do IRPF passarão a observar o seguinte racional:

Tributação sobre Lucros e Dividendos

Além de ampliar a faixa de isenção e os descontos concedidos na apuração do IRPF, o Poder Executivo propõe a revogação parcial da isenção prevista no art. 10 da Lei nº 9.249/1995, na medida em que autoriza a tributação dos lucros e dividendos distribuídos a partir de 1º de janeiro de 2026 por uma pessoa jurídica à mesma pessoa física, nas hipóteses em que tais valores superarem R$ 50 mil mensais.

De acordo com o projeto, os contribuintes enquadrados nessa hipótese ficarão sujeitos à retenção na fonte do Imposto sobre a Renda das Pessoas Físicas Mínimo (IRPFM), que será apurado aplicando-se a alíquota de 10% sobre os lucros ou dividendos percebidos da mesma pessoa jurídica, vedadas quaisquer deduções. Embora o projeto não seja claro nesse ponto, acredita-se que o IRPFM retido pela fonte pagadora em casos como esse será considerado como adiantamento do imposto devido na DAA, inclusive para efeitos de restituição.

Tributação de Lucros e Dividendos Distribuídos para Residentes no Exterior

Ainda no que diz respeito à tributação dos lucros e dividendos, o PL nº 1.087/2025 propõe a incidência do IRRF sobre os valores pagos, creditados, entregues, empregados ou remetidos para pessoas físicas ou jurídicas no exterior, à alíquota de 10%. Aqui, diferentemente da sistemática prevista para os contribuintes que residem no país, a proposta dispõe que o imposto de renda seria devido pelos beneficiários estrangeiros independentemente de os respectivos lucros e dividendos superarem, ou não, o limite de R$ 50 mil mensais fixado para os contribuintes residentes no país.

Nesse ponto as mudanças propostas pelo Poder Executivo não são isentas de críticas, apesar de assegurar ao beneficiário no exterior o direito de reaver parte do IRRF retido sobre os lucros e dividendos percebidos de pessoa jurídica domiciliada no país através do ressarcimento de créditos calculados com base na diferença percentual entre a soma da alíquota efetiva do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) devidos pela fonte pagadora e a soma das alíquotas nominais destes tributos fixadas na legislação..

É que, ao exigir a retenção do imposto sobre quaisquer valores distribuídos como lucros para beneficiários que residem no exterior, o PL nº 1.087/2025 aparentemente viola o princípio da não discriminação incorporado aos acordos firmados pelo Brasil com outros países para evitar a dupla tributação, uma vez que o artigo 24 da Convenção Modelo da OCDE proíbe a cobrança de tributos de residentes em outro países que não sejam exigidos ou que sejam mais gravosos do que aqueles aos quais se sujeitam os contribuintes nacionais que se encontrem nas mesmas condições.

Taxação Adicional para Contribuintes de Alta Renda

Por fim, o PL nº 1.087/2025 propõe a taxação adicional dos contribuintes de “alta renda”, assim consideradas as pessoas físicas que, a partir de 2026, perceberem rendimentos acima de R$ 600 mil anuais (ou R$ 50 mil mensais). Para tanto, serão computados todos os rendimentos, proventos e ganhos recebidos pelo contribuinte, inclusive aqueles tributados exclusiva ou definitivamente na fonte, ou mesmo aqueles sujeitos à isenção, alíquota zero ou redução, ressalvados apenas dos valores provenientes de rendimentos percebidos acumuladamente na forma do art. 12-A da Lei nº 7.713/1988, dos ganhos de capital que não decorram de negociações na bolsa de valores e dos valores provenientes de doação, herança ou adiantamento de legítima.

O IRPFM devido nesses casos será calculado com base no rendimento total apurado pelos contribuintes através da aplicação de alíquotas progressivas que variam de 0% a 10% para as pessoas físicas com renda entre R$ 600 mil e R$1,2 milhão anuais. Já os contribuintes cujos rendimentos anuais ultrapassarem esse montante deverão apurar o IRPFM à alíquota fixa de 10%.

Por fim, o PL nº 1.087/2025 assegura aos contribuintes o direito à redução do IRPFM nos casos em que a soma da alíquota efetiva de tributação dos lucros da pessoa jurídica e do imposto mínimo aplicável à pessoa física beneficiária destes lucros ultrapassar a alíquota nominal global do IRPJ e da CSLL devidos pela mesma empresa. Nesse caso, o redutor será calculado sobre os dividendos pagos, creditados ou entregues pela pessoa jurídica, mediante a aplicação da diferença percentual entre a soma das alíquotas efetivas do IRPJ, da CSLL e do IRPFM, com as alíquotas nominais dos tributos corporativos, observado o procedimento a ser definido em regulamento editado pela Receita Federal.

O imposto mínimo apurado pela pessoa física de alta renda, após a aplicação do fator de redução sobre os lucros e dividendos que eventualmente obtiver, será deduzido do IRPF calculado sobre os rendimentos tributáveis na DAA pela tabela progressiva, do imposto incidente exclusivamente ou definitivamente na fonte sobre os rendimentos que também tenham sido computados no cálculo do IRPFM e do tributo devido sobre aplicações financeiras ou lucros da pessoa física no exterior. Feito isso, o montante do IRPFM remanescente, se positivo, deverá ser adicionado ao saldo do imposto a pagar ou a restituir informado pelo contribuinte na correspondente Declaração de Ajuste.

Próximos Passos

O PL nº 1.087/2025 foi autuado e encaminhado para tramitação e, caso seja aprovado pelo Congresso ainda em 2025, passará a surtir efeitos a partir do próximo exercício. Sendo assim, a equipe do Rolim Goulart Cardoso permanecerá acompanhando o andamento do projeto, reportando as alterações legislativas que possam repercutir no dia a dia dos nossos clientes.

A equipe da área de Tributário do Rolim Goulart Cardoso encontra-se à disposição para mais esclarecimentos sobre o tema.